※この記事には広告が含まれています(PR)

こんにちは。MonoSele Navi 運営者の「monosele」です。

社会人になって自分一人の生活が始まると、行動範囲を広げてくれる「車」の存在はとても魅力的に映りますよね。

でも、いざ検討を始めるとネット上ではカーリースはやめとけという声が目に入り、一人暮らしの社会人として本当に選んで大丈夫なのか不安を感じることもあるはずです。

月々の支払額だけを見て飛びつくと、後で思わぬ出費に泣かされたり、自由なカーライフが制限されたりといった落とし穴があるのも事実。

この記事では、審査の通りやすさや走行距離制限、さらには任意保険の等級の問題まで、私が調べたリアルな情報を包み隠さずお伝えします。

最後まで読めば、あなたがリースを選ぶべきか、それとも他の方法を検討すべきか、その答えがスッキリ見つかるかなと思います。

☑ 記事のポイント

- 1中途解約や走行距離制限などカーリース特有の構造的リスク

- 2一人暮らしの社会人が見落としがちな保険等級や駐車場の実務

- 3ニコノリ・SOMPOで乗ーる・エンキロなど主要3社の特徴比較

- 4後悔を防ぐためのクローズドエンド契約や残価保証の重要性

一人暮らしの社会人がカーリースをやめとけと聞く真実

カーリースが「やめとけ」と批判されるのには、決して感情的な理由だけでなく、サービスの構造上に潜む「不確実性への弱さ」があるからです。

特に、ライフステージが激しく変化する20代や30代の単身者にとって、この仕組みがどう牙を剥くのか、その内側を詳しく見ていきましょう。

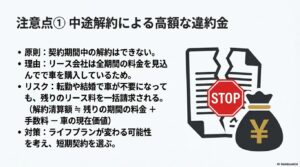

中途解約で発生する高額な違約金のリスクと回避策

カーリースを検討する上で、私たちが最も警戒しなければならないのが「中途解約」の壁です。

基本的に、カーリースは数年単位で車両を借りる固定契約。途中で車が不要になったり、支払いが苦しくなったりしても、原則としてユーザーの都合で辞めることはできません。

もし強引に解約しようとすると、多額の清算金を一括で請求されるという、かなり厳しい現実が待っています。

なぜこれほど高くなるのかというと、リース会社はあなたが契約期間中に支払うはずだった金額をベースに車両を購入し、管理しているからです。

解約時には、残りの期間のリース料に加え、事務手数料や車両の査定価格の差分などが一気に算出されます。その計算イメージは、次のような数式で表されることが多いですね。

中途解約に伴う清算額(違約金)の概念式

$$D \approx (L \times m) + R_p + C_a - S_v$$

- D:解約清算額

- L:月額リース料

- m:残りの契約月数

- Rₚ:規定損害金・事務手数料

- Cₐ:未経過分の諸費用精算

- Sᵥ:解約時点での車両処分価格

特に契約して間もない時期に解約を迫られると、残期間が長いために清算額が跳ね上がり、「車は手元に残らないのに、100万円近い借金だけが残った」という最悪のケースも想定されます。

一人暮らしの社会人は、急な転勤や転職、あるいは結婚といったライフイベントが起こりやすいものです。「5年先、7年先の自分がどうしているか」を完全に予測するのは難しいですよね。

だからこそ、安易な長期契約は避けるべきなんです。

回避策としては、中途解約が可能なオプションが付帯しているプランを選んだり、最初から自分のライフプランが確実な範囲の短期間で契約したりすることが、後悔を防ぐ第一歩になるかなと思います。

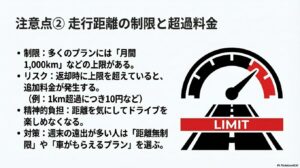

走行距離制限がライフスタイルの変化に与える影響

「車を手に入れたら、週末は遠くのキャンプ場までドライブしたい!」と考えているなら、走行距離制限の項目は絶対に読み飛ばしてはいけません。

カーリースの多くは、月間1,000kmや1,500kmといった上限を設定しています。

これは、返却時の車両価値(残価)を保つための仕組みなのですが、これが意外とプレッシャーになるんですよね。毎日往復30kmの通勤に使うだけで、月間約600km〜700kmを消費します。

そこに週末のドライブや実家への帰省を重ねると、あっという間に上限ギリギリになってしまいます。

もし契約満了時に上限を超えていた場合、「1kmにつき10円」といった超過料金が発生します。たった10円と思うかもしれませんが、1,000km超えれば1万円、3,000kmなら3万円です。

せっかく節約のためにリースを選んだのに、最後にまとまった支払いが来るのは痛いですよね。

また、一人暮らしだと「急に実家の手伝いで長距離移動が増えた」「新しい趣味で遠征が増えた」といった変化も起こりがち。

返却型プランの場合、常にメーターを気にしながら運転することになり、純粋にドライブを楽しめなくなるという精神的なデメリットも無視できません。

距離が不安な方は、最初から「走行距離無制限」や「契約満了後に車がもらえる」タイプのプランを検討すべきでしょう。

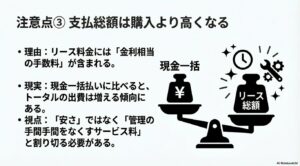

メンテナンス費用や手数料を含む総支払額のデメリット

カーリースは「月々1万円台から!」といったキャッチコピーで安さを強調していますが、経済的な総支出を冷静に計算すると、実は一括購入や銀行ローンよりも高くつくことがほとんどです。

その理由は、月額料金の中にリース会社の手数料(金利相当分)が含まれているからです。

しかも、単なる車両代金だけでなく、税金や自賠責保険料、登録諸費用に対しても実質的に金利がかかっているような構造なので、トータルのコストは膨らみやすくなります。

| 項目 | カーリース | 現金一括・ローン購入 |

|---|---|---|

| 初期費用 | ほぼゼロ | 諸費用・頭金が必要 |

| 月々の管理 | 非常に楽(定額) | 自己管理が必要(都度払い) |

| 総支払額 | 高くなりやすい | 最も抑えられる(一括の場合) |

【単身社会人向け】紹介3社の特徴・比較まとめ

| 比較項目 | ニコノリ | SOMPOで乗ーる | エンキロ |

|---|---|---|---|

| 一番の強み | 審査の通りやすさと 納車スピード |

輸入車も選べる 圧倒的な車種数 |

走った分だけ払う 距離連動の低コスト |

| こんな人向け | 新社会人で 審査が不安な方 |

好きな車にこだわりたい 保険もプロに任せたい方 |

平日は乗らない 週末ドライバーの方 |

| 走行距離の扱い | 選択制 (もらえるプランあり) |

選択制 (上限設定型) |

従量課金制 (走った分だけ反映) |

| 任意保険 | 別途(相談可能) | 込みのプランが充実 | 原則別途 |

※2026年2月時点の情報を基にした比較です。最新のプラン詳細は必ず各社公式サイトをご確認ください。

あなたにぴったりのサービスはどれ?

※各社の公式サイトで最新情報をチェックできます

また、メンテナンスパックという項目にも注意が必要です。

オイル交換や点検が含まれていて便利なのですが、自分で行きつけの格安整備工場を探せる人にとっては、割高なサービス料を固定で払い続けることになります。

「自分でやるのは面倒だから、全部プロに任せて時間を節約したい」という人には価値がありますが、「1円でも安く乗りたい」という人にはデメリットになり得ます。

リースはあくまで、「所有」ではなく「管理の手間をアウトソーシングするサービス」だと割り切って考えるのが正解ですね。

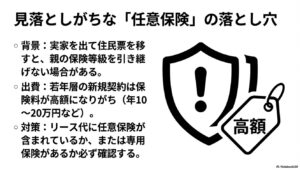

任意保険の等級継承と一人暮らし特有の注意点

一人暮らしを始めるタイミングで車を持つ場合、意外と見落としがちなのが「任意保険」の扱いです。

日本の自動車保険には、無事故の実績に応じて保険料が割引される「等級(ノンフリート等級)」という制度があります。

実家で親が高い等級(例えば最高の20等級など)を持っていれば、同居している子供にその等級を譲渡して、安い保険料でスタートできるのですが、一人暮らしで住民票を移して別居してしまうと、この等級継承が原則としてできなくなります。

新規で6等級から保険に入ると、特に21歳未満や26歳未満の若い世代は、年間で10万円〜20万円以上の保険料がかかることも珍しくありません。

リース料金の中に任意保険が含まれていないプランの場合、この高額な保険料が別途、家計を圧迫することになります。

一方で、リース専用の保険が組み込まれたプランもありますが、その場合は「今の自分の等級がどう扱われるか」「将来リースを辞めたときに等級を引き継げるか」といった点が非常に複雑です。

もし現在、親と同居していて車を持つ予定があるなら、家を出る前に等級譲渡を済ませておくといった戦略的な動きも必要かもしれませんね。

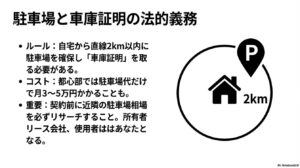

賃貸の駐車場契約と車庫証明取得に関する法的要件

車を所有・使用するためには、避けて通れない法的義務があります。それが「車庫証明(自動車保管場所証明書)」の取得です。

一人暮らしで賃貸マンションに住む場合、まずはその物件の駐車場、あるいは近隣の月極駐車場を探して契約しなければなりませんが、これが結構な手間とコストになります。

車庫証明を取得するには、「自宅から直線距離で2km以内であること」や「道路からスムーズに出入りできること」などの条件を満たす必要があります。

特にカーリースの場合、車の「所有者」はリース会社であり、あなたは「使用者」となります。

そのため、車庫証明の申請書類にリース会社から承諾書をもらう手間が発生したり、代行手数料を取られたりすることがあります。

また、都心部では駐車場代だけで月に3万円〜5万円かかることもあり、せっかく月額1万円台のリースプランを選んでも、維持費を含めた総額が家賃並みになってしまうことも。

駐車場代は地域によって極端に差が出る固定費なので、リース契約のハンコを押す前に、必ず近隣の相場をリサーチし、不動産会社から「保管場所使用承諾証明書」を発行してもらえるか確認しておくべきです。(出典:警察庁『自動車保管場所手続きについて』)

カーリースをやめとけと迷う一人暮らしの社会人への術

デメリットを聞くと少し怖くなるかもしれませんが、リスクを正しく管理できれば、カーリースは一人暮らしの強い味方にもなります。

特に「手元のキャッシュを減らしたくない」という社会人にとって、リースは戦略的な選択肢の一つ。

ここからは、後悔しないための具体的な活用術を深掘りしていきましょう。

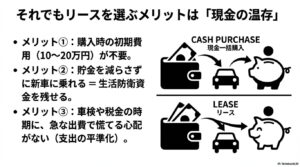

カーローン購入とリースの初期費用や維持費を徹底比較

「買うか借りるか」の議論で、最も重視すべきは初期費用とキャッシュフローのバランスです。

カーローンで購入する場合、頭金が不要な「フルローン」もありますが、それでも登録諸費用(税金や手数料)として、最初に10万円〜20万円程度の現金が必要になるケースが多いです。

社会人になりたての時期は、引っ越し費用や家具家電の購入、さらには不測の事態に備えた予備費など、何かと現金が必要です。

ここで多額の貯金を車の初期費用に回してしまうのは、少しリスクが高いかなと私は思います。

その点、カーリースは初期費用を完全に月額料金に組み込めるため、文字通り「手出しゼロ」で新車に乗り出せます。

これは単に「安い」のではなく、「手元の現金を温存して、投資や貯蓄、自己研鑽に回せる」という機会損失を防ぐメリットがあるんです。

維持費についても、リースなら自動車税や重量税、車検費用などが月額に含まれているため、5月や車検の時期に「急に大きな出費が!」と慌てる必要がありません。

家計管理をシンプルにし、毎月の支出を予測可能な状態に保ちたい社会人にとって、この平準化の効果は非常に大きいと言えるでしょう。

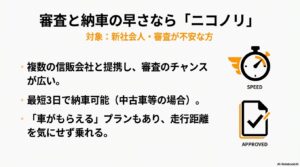

審査が不安な社会人がニコノリ等のサービスを活用する術

新社会人や、勤続年数が短い方が一番心配するのは「審査に通るかどうか」ですよね。カーリースは一種の信販契約(ローンと同じようなもの)なので、当然審査があります。

一般的な銀行ローンなどは審査基準が厳しく、年収や勤続年数で足切りされることもありますが、ニコノリ(niconori)のようなサービスは、複数の信販会社と提携することで、審査のハードルを柔軟に設定しているのが特徴です。

審査通過の可能性を上げるポイント

- 車両価格が高すぎない、身の丈に合った車種・グレードを選ぶ

- 連帯保証人(安定収入のある親など)を立てられるか検討する

- スマホの分割払いや他のローンで延滞がないか確認する

ニコノリは、新車だけでなく中古車のリースも扱っており、さらには「最短3営業日で納車」といったスピード対応も魅力です。

急な転勤でどうしてもすぐに車が必要になった場合など、審査の通りやすさとスピード感の両面で、社会人の強い味方になってくれるはずです。

ただし、審査に通ったからといって無理な契約をするのは禁物。あくまで月々の手取り給与から無理なく支払える範囲で選ぶのが、スマートな社会人の振る舞いですね。

\ 審査が不安な新社会人の方も、まずは5分の無料診断から! /

車種選択が豊富なSOMPOで乗ーるの柔軟なプラン設計

「リースだと選べる車が少ないんじゃない?」と思っているなら、SOMPOで乗ーるのラインナップを見て驚くかもしれません。

国産全メーカーの全車種はもちろん、ベンツやBMW、テスラといった輸入車まで幅広く選択可能です。

一人暮らしだからこそ、自分の好きなデザインやこだわりのブランドに乗りたいという欲求は大切にしたいですよね。仕事へのモチベーションも変わってきますから。

さらに、SOMPOで乗ーるの強みは、保険会社(SOMPO)と提携しているからこその「安心感」と「柔軟性」にあります。

任意保険をリース料に含めるかどうかを自由に選べるだけでなく、中途解約のリスクに備えた特約や、将来の免許返納・中途解約に対応したオプションなどが充実しています。

単なる「車のレンタル」を超えて、モビリティライフ全体をサポートしてくれる設計になっているので、自分なりにプランをカスタマイズしたい、こだわり派の社会人には特におすすめです。

また、以前はAnycaというサービスで個人間シェアをして維持費を浮かすという話もありましたが、現在は状況が変わっているので、純粋にプランの質で選ぶのが正解です。

\ 憧れの輸入車も選べる!あなただけの自由なプランをシミュレーション /

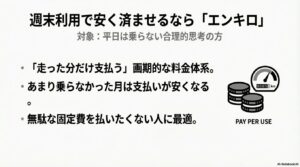

走行距離連動のエンキロで利用実態に即した支出管理

これまでのカーリースの常識を覆すようなサービスとして注目したいのが、エンキロ(enkiro)です。

一般的なリースが「月間走行距離の上限」を決めるのに対し、エンキロは「実際に走った距離」に応じて料金を支払う従量課金モデルを採用しています。

これは、スマホのギガ数のようなイメージで、週末しか乗らない一人暮らしの社会人にとっては、究極の合理的な仕組みと言えます。

平日は電車通勤で、車は駐車場に眠っている。それなのに、毎日通勤で使っている人と同じ高い定額料金を払うのは、なんだかもったいない気がしますよね。

エンキロなら、月額の基本料金を抑え、走った分だけ距離料金を上乗せする形なので、あまり乗らなかった月の支払いを最小限に抑えられます。

逆に、大型連休でロングドライブをした月は多めに払うことになりますが、毎月のスマホアプリで自分の利用状況を確認しながら支出をコントロールできるのは、非常に現代的です。

「決まった枠に自分を合わせる」のではなく、「自分の生活にサービスを合わせる」というスタイルを好む合理主義な方には、これ以上ない選択肢になるでしょう。

\ 週末ドライバーの決定版!「走った分だけ」の納得感を今すぐ体験 /

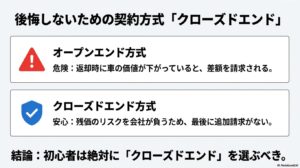

クローズドエンド方式を選んで残価精算のリスクを防ぐ

カーリースで「最後に多額の請求が来た!」という失敗談の多くは、オープンエンド方式という契約形態で起こっています。

これは、契約時に決めた残価と、返却時の実際の査定額の差額を、ユーザーが清算する方法です。

市場の人気が落ちたり、小さな傷がついたりしただけで、数十万円の支払いを求められることがあります。

一人暮らしで家計に余裕を持たせたい社会人が、絶対に避けるべきなのはこの「予想できない出費」です。そこで選ぶべきなのが「クローズドエンド方式」です。

なぜクローズドエンドが良いのか?

クローズドエンド契約では、契約満了時の査定価格がどうなろうと、その変動リスクをリース会社が負ってくれます。

つまり、私たちは契約期間中に決まった料金を払いきれば、基本的にはそのまま車を返して終わることができます。

もちろん、極端な破損や汚れがあれば原状回復費がかかりますが、普通に乗っている分には「追加支払いゼロ」で済む安心感は、何物にも代えがたいメリットです。

特に将来の貯蓄目標がある方や、初めて車を持つ方は、多少月額が高くなったとしても、リスクが限定されているクローズドエンド方式、あるいは「最後に車がもらえる」譲渡型のプランを優先して探してみてください。

それが「やめとけ」と言われない、賢いリースの使い方です。

カーリースはやめとけという一人暮らし社会人への判断

結局のところ、カーリースはやめとけという意見は、「柔軟性が低い」「総額が高い」という一点に集約されます。

しかし、社会人1年目から数年の、最もお金が必要で、かつ最も時間が貴重な時期において、「まとまった現金を減らさずに、最新の安全装備がついた新車に乗れる」という価値は、単なる損得勘定以上の意味があります。

故障のリスクが低い新車なら、仕事で疲れた週末にトラブルで足止めを食らう心配もありません。

もしあなたが、「今はまとまった貯金がないけれど、仕事やプライベートを充実させるためにどうしても車が必要」と考えているなら、カーリースは決して「やめとけ」と言われるような悪い選択ではありません。

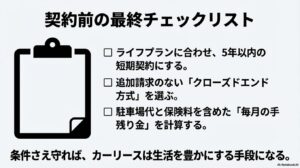

ただし、以下の3点だけは、自分との約束として守ってください。

1. ライフステージの変化を見越して、5年以内の比較的短い期間で契約する。

2. 契約満了時の精算リスクがない、クローズドエンド方式やもらえるプランを選ぶ。

3. 駐車場代と任意保険料を加えた、リアルな「毎月の手残り金」を確認する。

この判断基準さえ持っていれば、リースはあなたの生活を縛る負債ではなく、キャリアを加速させるための強力なツールになってくれるはずです。

最後にチェック!後悔しないための最終確認

- その契約期間中、本当に今の仕事を続けるイメージが湧くか?

- 任意保険はネット保険を活用してコストを抑えられないか?

- 万が一の全損事故に備えて、車両保険込みのプランになっているか?

車を持つことは、あなたの世界を劇的に広げてくれます。不安な気持ちも分かりますが、一つ一つの条件を丁寧に紐解いていけば、あなたに最適な答えは必ず見つかります。

まずは各サービスの公式サイトで無料の見積もりを出してみて、自分の目で数字を確かめることから始めてみませんか?

あなたの新しいモビリティライフが、素晴らしいものになることを心から願っています!

「やっぱり、まずはプロに相談してみようかな」と思ったあなたへ

一人暮らしの生活をより豊かにするために。ネットの評判だけで諦めず、

まずは自分専用の見積もりを無料で出してもらうのが一番の近道ですよ。

※強引な勧誘はないので、仕事の合間にスマホでサクッと確認できます

※お申込みと同時にご契約が確定することはございません